برای مشاوره نحوه محاسبه مالیات کارواش

برای مشاوره نحوه محاسبه مالیات کارواش

مالیات کارواش مانند دیگر کسب و کارهای خدماتی، بر پایه میزان درآمد و حجم فعالیت واحد صنفی تعیین می شود. مالکان کارواش موظف هستند در پایان هر دوره مالی، کلیه درآمدهای خود را به صورت دقیق ثبت کرده و به سازمان امور مالیاتی اعلام کنند تا مبلغ مالیات متناسب با عملکرد واقعی آنها محاسبه گردد. آگاهی کامل از نحوه محاسبه مالیات و استفاده از راهنمای جامع ارسال اظهارنامه، نقش مهمی در پیشگیری از جرایم مالیاتی و مشکلات حقوقی دارد و به صاحب کسب و کار کمک می کند با اطمینان خاطر و برنامه ریزی منظم تری به فعالیت خود ادامه دهد.

از این رو، در این مقاله ثبت آشا به این پرسش پاسخ داده شده است که مالیات کارواش چقدر است. پس از آن؛ در خصوص نحوه محاسبه مالیات کارواش توضیحاتی ارائه گردیده و در نهایت، راهنمای جامع ارسال اظهارنامه مالیاتی کارواش توضیح داده می شود. جهت کسب اطلاعات بیشتر در این خصوص با ما همراه باشید.

مالیات کارواش چقدر است

در پاسخ به این سوال که مالیات کارواش چقدر است، باید گفت که در ایران مالیات کارواش مانند بسیاری از مشاغل خدماتی، مطابق با ماده ۱۳۱ قانون مالیات های مستقیم محاسبه می شود. بر اساس این قانون، نرخ مالیات برای صاحبان کسب و کارهای حقیقی به صورت پلکانی تعیین شده است؛ به این معنا که با افزایش درآمد سالانه کارواش ، درصد مالیات متعلق به آن نیز افزایش می یابد. به طور معمول، اگر درآمد سالانه یک کارواش تا سقف دو میلیارد ریال (۲۰۰ میلیون تومان) باشد، مالیات آن با نرخ ۱۵ درصد محاسبه خواهد شد. در نتیجه، کارواش هایی با درآمد کمتر، بار مالیاتی سبک تری را متحمل می شوند و میزان مالیات آنها متناسب با سطح فعالیتشان تعیین می گردد.

در صورتی که درآمد سالانه کارواش از دو میلیارد ریال عبور کند، نرخ مالیات برای مبلغ مازاد برابر با ۲۰ درصد خواهد بود. همچنین اگر درآمد سالانه کارواش بیش از چهار میلیارد ریال (۴۰۰ میلیون تومان) باشد، بخش مازاد بر این رقم با نرخ ۲۵ درصد مشمول مالیات می شود. این روش محاسبه پلکانی باعث می شود مالیات به شکل منصفانه تری میان کسب و کارهای کوچک، متوسط و بزرگ توزیع شود و هر واحد صنفی بر اساس توان مالی واقعی خود اقدام به پرداخت مالیات کند. ساختار مالیاتی کارواش ها به صورت خلاصه:

تا ۲۰۰ میلیون تومان درآمد سالانه: نرخ مالیات ۱۵٪

نسبت به مازاد ۲۰۰ تا ۴۰۰ میلیون تومان: نرخ مالیات ۲۰٪

نسبت به مازاد بالاتر از ۴۰۰ میلیون تومان: نرخ مالیات ۲۵٪

این ساختار به صاحبان کارواش کمک می کند تا با دید بازتری برنامه ریزی مالی انجام دهند و با آگاهی از نرخ ها و نحوه محاسبه، از بروز جرایم مالیاتی و هزینه های پیش بینی نشده جلوگیری کنند. ثبت دقیق درآمدها و ارسال اظهارنامه صحیح، اصلی ترین عامل در پرداخت مالیات منصفانه و واقعی در این حوزه به شمار می رود.

لازم به ذکر است موارد اعلام شده، بر اساس روال سال گذشته بوده و به محض تغییر و اعلام برای سال 1405، در متن مقاله اطلاع رسانی می گردد.

نحوه محاسبه مالیات کارواش

نحوه محاسبه مالیات کارواش در ایران بر اساس ماده ۱۳۱ قانون مالیات های مستقیم انجام می شود. طبق این ماده، درآمد سالانه کارواش ها به سه بخش تقسیم می شود و برای هر بخش نرخ مالیاتی مشخصی تعیین شده است. تا میزان دو میلیارد ریال درآمد، مالیات سالانه با نرخ ۱۵ درصد محاسبه می شود. این بدان معناست که کارواش هایی که درآمد پایینی دارند، مالیات کمتری پرداخت می کنند و فشار مالیاتی متناسب با سطح فعالیت آن ها خواهد بود.

برای درآمدی که از دو میلیارد ریال فراتر رود تا سقف چهار میلیارد ریال، نرخ مالیات نسبت به مازاد این مبلغ ۲۰ درصد است. همچنین، درآمد مازاد بر چهار میلیارد ریال مشمول مالیات ۲۵ درصد می شود. این شیوه محاسبه، به شکل پلکانی انجام می شود و باعث می شود مالیات به صورت منصفانه بین کارواش های کوچک، متوسط و بزرگ توزیع گردد و هر واحد صنفی بر اساس توان مالی واقعی خود سهم پرداختی مشخصی داشته باشد.

ماده ۱۳۱ همچنین تبصره ای برای کاهش نرخ مالیات پیش بینی کرده است که به موجب آن، اگر درآمد ابرازی کارواش نسبت به سال گذشته ۱۰ درصد افزایش یابد، یک واحد درصد از نرخ های مالیاتی کاسته می شود و این کاهش می تواند تا حداکثر ۵ واحد درصد اعمال شود. شرط بهره مندی از این تخفیف، تسویه بدهی مالیاتی سال قبل و ارسال به موقع اظهارنامه مالیاتی است. این تبصره به صاحبان کارواش کمک می کند تا با رشد درآمد و رعایت قوانین، مشمول تخفیف مالیاتی شده و برنامه ریزی مالی دقیق تری داشته باشند.

راهنمای جامع ارسال اظهارنامه مالیاتی کارواش

در قسمت های پیشین مقاله، به این پرسش پاسخ دادیم که مالیات کارواش چقدر است و در این خصوص بیان نمودیم که نحوه محاسبه مالیات کارواش به چه صورتی می باشد. در این بخش از مقاله، قصد داریم که راهنمای جامع ارسال اظهارنامه مالیاتی کارواش را توضیح دهیم که راهنمای جامع این مراحل به شرح زیر می باشد:

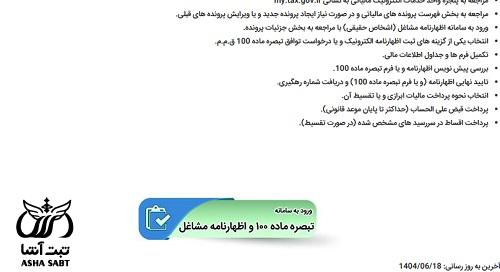

متقاضیان به منظور ارسال اظهارنامه مالیاتی کارواش می بایست به سامانه سازمان امور مالیاتی کشور، به آدرس اینترنتی tax.gov.ir مراجعه نموده و گزینه فرم تبصره ماده 100 ق.م.م / اظهارنامه مشاغل را برگزینند.

پس از آن، شخص لازم است که گزینه "ورود به سامانه تبصره ماده 100 و اظهارنامه مشاغل" را انتخاب کند.

در ادامه، کاربر به سایت درگاه ملی مالیات مای تکس هدایت شده و می بایست اطلاعات حساب کاربری خود را درج نموده و گزینه "ورود به درگاه ملی" را انتخاب کند.

کلیه صاحبان مشاغل و فعالان صنفی من جمله صاحبان کارواش که تحت عنوان اشخاص حقیقی فعالیت می نمایند، موظف می باشند که هر ساله اظهارنامه مالیاتی عملکرد خود را به سازمان امور مالیاتی ارائه دهند. مهلت ارائه اظهارنامه مالیاتی سال ۱۴۰۵ برای اشخاص حقیقی تا ۳۱ خرداد ماه هر سال تعیین شده و برای اشخاص حقوقی که سال مالی آن ها به اسفند ختم می شود، مهلت ثبت نام اظهارنامه تا ۳۱ تیر ماه همان سال است.

معافیت مالیاتی کارواش ها

معافیت مالیاتی کارواش ها بر اساس ماده ۱۰۱ قانون مالیات های مستقیم تعیین شده است. طبق این ماده، درآمد سالانه کارواش تا سقف معافیت مشخص شده در ماده ۸۴، از پرداخت مالیات معاف است و مازاد بر این میزان، مشمول مالیات طبق نرخ های ماده ۱۳۱ خواهد شد. به عبارت دیگر، کارواش ها تا حد مشخصی از درآمد سالانه، از مالیات معاف بوده و فقط درآمد مازاد بر این سقف، تحت محاسبه مالیات قرار می گیرد. طبق ماده ۸۴ قانون مالیات های مستقیم، میزان معافیت درآمد سالانه در سال 1405 به شرح زیر است:

تا 480 میلیون تومان سالانه: معاف از مالیات

نسبت به مازاد 480 تا 960 میلیون تومان: ۱۰٪

نسبت به مازاد 960 تا 1200 میلیون تومان: ۱۵٪

نسبت به مازاد 1200 تا 1440 میلیون تومان: ۲۰٪

نسبت به مازاد 1440 تا 1680 میلیون تومان: ۲۵٪

نسبت به مازاد بیش از 1680 میلیون تومان: ۳۰٪

همان طور که بیان شد، به موجب ماده ۱۰۱، درآمد سالانه مشمول مالیات مشاغل من جمله کارواش ها تا میزان معافیت فوق از پرداخت مالیات معاف است و مازاد بر آن، طبق ماده ۱۳۱ محاسبه می شود. نرخ های مالیات بر درآمد کارواش ها به این صورت است:

تا دو میلیارد ریال: ۱۵٪

نسبت به مازاد دو تا چهار میلیارد ریال: ۲۰٪

نسبت به مازاد چهار میلیارد ریال و بیشتر: ۲۵٪

این سیستم باعث می شود که کارواش ها با درآمد پایین تر از معافیت، فشار مالیاتی نداشته باشند و مالیات تنها بر درآمد واقعی مازاد محاسبه شود. جهت کسب اطلاعات بیشتر در خصوص نحوه تشکیل و مشاهده پرونده مالیاتی، مطالعه مقاله قرار داده شده در قسمت زیر توصیه می شود.

لازم به ذکر است موارد اعلام شده، بر اساس روال سال گذشته بوده و به محض تغییر و اعلام برای سال 1405، در متن مقاله اطلاع رسانی می گردد.

برای دریافت اطلاعات بیشتر در مورد نحوه محاسبه مالیات کارواش در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از نحوه محاسبه مالیات کارواش پاسخ دهند.

پاسخ مشاور: متقاضیان به منظور ارسال اظهارنامه مالیاتی کارواش می بایست به سامانه سازمان امور مالیاتی کشور، به آدرس اینترنتی tax.gov.ir مراجعه نموده و گزینه فرم تبصره ماده 100 ق.م.م / اظهارنامه مشاغل را برگزینند که توضیحات بیشتر در متن مقاله بیان شده است.