برای مشاوره جزئیات تبصره و ماده 100 قانون مالیات های مستقیم سال ۱۴۰۵

برای مشاوره جزئیات تبصره و ماده 100 قانون مالیات های مستقیم سال ۱۴۰۵

مالیات مبلغی است که توسط دولت برای تامین مخارج عمومی کشور از اشخاص جامعه وصول می شود. در واقع مالیات نقش بسیار مهم و حیاتی در تامین منابع مالی دولت ها دارند. به همین خاطر؛ سازمان امور مالیاتی برای تشویق صاحبان مشاغل به پرداخت مالیات، مشوق های مالیاتی را در نظر گرفته است که از جمله مهم ترین آن ها، می توان به ماده 100 قانون مالیات های مستقیم اشاره کرد. اطلاع از ماده ۱۰۰ مالیات از این حیث اهمیت دارد که صاحبان مشاغل می توانند از تبصره این ماده استفاده کرده و از ارسال اظهارنامه مالیاتی معاف شوند. البته معافیت این ماده شامل کلیه افراد نمی شود و لازم است که شرایطی در این خصوص رعایت شود. به همین خاطر؛ پرداختن به جزئیات ماده 100 مالیات و تبصره آن؛ نظیر شرایط و چگونگی استفاده از این معافیت امری ضروری به نظر می رسد.

بنابر اعلام رئیس سازمان مالیات، سقف مبلغ تبصره ماده 100 قانون مالیات های مستقیم از 21.6 به 70میلیارد تومان افزایش یافته است.

از همین رو، در این مقاله، پس از پاسخ به این سوال که منظور از ماده ۱۰۰ مالیات و تبصره آن چیست و چه کسانی می توانند از آن بهره مند شوند؛ به شرایط استفاده از تبصره ماده 100 اشاره می شود. سپس، چگونگی استفاده از این تبصره و نحوه تکمیل اظهارنامه ماده ۱۰۰ قانون مالیات مستقیم مورد مطالعه قرار می گیرد . سپس، درباره سقف تبصره ماده 100 قانون مالیات های مستقیم سال ۱۴۰۵، نحوه محاسبه و دستور العمل فرم آن بحث می شود. جهت کسب اطلاعات بیشتر در این خصوص، با ما همراه باشید.

ماده ۱۰۰ مالیات چیست

یکی از مواد بسیار مهم در قانون مالیات های مستقیم، ماده 100 این قانون می باشد. حال ممکن است که برخی از اشخاص، از مفاد این ماده بی اطلاع باشند و برای آن ها این سوال مطرح شود که ماده ۱۰۰ مالیات چیست؟ به همین دلیل، در این بخش، به صورت مفصل توضیحاتی در خصوص آن، ارائه می گردد.

ماده ۱۰۰ قانون مالیات های مستقیم در خصوص مودیانی است که باید هر سال در مورد صنف شغلی خود به سازمان امور مالیاتی، اظهارنامه مالیاتی ارائه دهند. این مودیان موظفند که تا 30 خرداد سال بعد، مالیات های خود را پرداخت نمایند. به عبارتی این ماده مقرر می دارد: «مودیان موضوع این فصل مکلف اند اظهارنامه مالیاتی مربوط به فعالیت های شغلی خود را در یک سال مالیاتی برای هر واحد شغلی یا برای هر محل جداگانه طبق نمونهای که وسیله سازمان امور مالیاتی کشور تهیه خواهد شد؛ تنظیم و تا آخر خرداد ماه سال بعد به اداره امور مالیاتی محل شغل خود تسلیم و مالیات متعلق را به نرخ مذکور در ماده (131) این قانون پرداخت نمایند.» بنابراین؛ صاحبان مشاغل اصولا مکلف هستند که مالیات خود را در سال مالیاتی بر اساس ماده 131 قانون مالیاتهای مستقیم، پرداخت نمایند. در قسمت بعدی به تبصره ماده ۱۰۰ مالیاتی چیست، پاسخ داده می شود.

بنابر اعلام سازمان امور مالیاتی کشور، در پی به روزرسانی مبالغ مالیات های مقطوع، درصد بسیار محدودی از مودیان با توجه به اصلاح و پالایش اطلاعات دریافتی _ که به جهت جلوگیری از اعمال جرایم مالیاتی آتی انجام پذیرفته است_ پیامک هایی به این افراد ارسال شده است.

در صورتی که اطلاعات قبل از اصلاح فرم های تبصره ماده 100 و محاسبه مالیات مقطوع جدید، این دسته از مودیان بابت تایید فرم قبلی پرداختی انجام داده باشند، این پرداختی ها در سامانه عملیاتی مالیاتی لحاظ خواهد شد. بنابراین، نیازی به پرداخت مجدد و یا مضاعف به میزان مبالغ پرداخت شده قبلی نبوده و پرداختی قبلی از بدهی مالیاتی مودی کسر می شود.

تبصره ۱۰۰ مالیات چیست

یکی از مشوق های مالیاتی مربوط به تبصره ماده ۱۰۰ قانون مالیات های مستقیم می شود که اطلاع از آن؛ اهمیت به سزایی دارد. حال یکی از سوالات متداولی که در این میان مطرح می شود؛ این است که تبصره ۱۰۰ مالیات چیست و تعریف آن چه می باشد.

در پاسخ به این پرسش می توان بیان نمود که بخش مهم ماده ۱۰۰ قانون مالیاتهای مستقیم، تبصره آن می باشد که بیان می کند: «سازمان امور مالیاتی کشور می تواند برخی از مشاغل یا گروههایی از آنان را که میزان فروش کالا و خدمات سالانه آنها حداکثر ده برابر معافیت موضوع ماده (84) این قانون باشد از انجام بخشی از تکالیف از قبیل نگهداری اسناد و مدارک موضوع این قانون و ارائه اظهارنامه مالیاتی معاف کند و مالیات مودیان مذکور را به صورت مقطوع تعیین و وصول نماید. در مواردی که مودی کمتر از یک سال مالی به فعالیت اشتغال داشته باشد مالیات متعلق نسبت به مدت اشتغال محاسبه و وصول میشود.»

استفاده از تبصره ماده 100 در نظام مالیاتی کشور موجب تسهیل روند پرداخت مالیات برای اصناف و مشاغل شده است. در این سازوکار نیازی به ارائه اظهارنامه و مراجعه حضوری به ادارات مالیاتی نیست و اظهارنامه ها به صورت پیش فرض در سیستم صادر می شوند. این موضوع باعث کاهش برخورد مستقیم مودیان با ممیزان، رفع مشکلات مربوط به نگهداری دفاتر و صرفه جویی در وقت و هزینه می شود. همچنین برای تشویق مودیان به استفاده از این بستر، مشوق هایی همچون تخفیف و امکان تقسیط مالیات در نظر گرفته شده است. هوشمندسازی مالیاتی و اجرای تبصره ماده 100 موجب کاهش پرونده های شکایت، افزایش انگیزه پرداخت به موقع مالیات و بهبود فرهنگ مالیاتی در کشور شده است.

چه کسانی می توانند از تبصره ماده ۱۰۰ استفاده کنند

همانطور که گفته شد؛ هدف از تصویب تبصره ماده 100 قانون مالیات های مستقیم، تشویق افراد به پرداخت مالیات است، اما باید توجه داشت که فقط اشخاص خاصی می توانند از این مشوق مالیاتی استفاده کنند. حال ممکن است که برای عده ای از اشخاص این سوال مطرح شود که چه کسانی می توانند از تبصره ماده ۱۰۰ استفاده کنند که پاسخ آن به شرح زیر است:

در پاسخ به سوال فوق باید گفت که تمامی صاحبان مشاغلی که مجموع فروش خالص کالا و ارائه خدمات آن ها در سال گذشته حداکثر 70 میلیارد تومان (معادل 150 برابر معافیت موضوع ماده 84 قانون مالیات های مستقیم) باشد و فرم مالیات مقطوع برای آن ها در درگاه خدمات الکترونیک سازمان بارگذاری شده باشد، مشمول مقررات تبصره ماده 100 خواهند بود. آن دسته از مودیانی که درآمد یا فروش سالانه آن ها از سقف تعیین شده (70 میلیارد تومان) فراتر رفته است، دیگر مشمول فرم تبصره 100 نیستند.

برای این گروه ها، سازمان امور مالیاتی اقدام به تهیه اظهارنامه پیش فرض بر اساس داده های موجود می کند. این اظهارنامه تا 15 شهریور ۱۴۰۵ در سامانه بارگذاری می شود. بنابر این، چند دسته از مودیان از شمول این امتیاز خارج می شوند: کسانی که فروش و خدمات آنها بالاتر از سقف تعیینشده (70 میلیارد تومان) باشد؛ مودیانی که تا تاریخ 15 شهریور 1405 فرم تبصره 100 برایشان بارگذاری نشده باشد.

علاوه بر این باید توجه داشت اشخاصی که برای آن ها فرم مالیاتی ماده ۱۰۰ در درگاه الکترونیکی سازمان امور مالیاتی قرار نگرفته و صاحبان مشاغلی که دستگاه های پوز فروشگاهی (پایانه های فروشگاهی) را در محل کار خود نصب نکردهاند از معافیت تبصره ماده 100 نمی توانند که بهره مند شوند.

لازم به ذکر است موارد اعلام شده، بر اساس روال سال گذشته بوده و به محض تغییر و اعلام برای سال 1405، در متن مقاله اطلاع رسانی می گردد.

شرایط استفاده از تبصره ۱۰۰ مالیات ۱۴۰۵

صاحبان مشاغل برای این که بتوانند از معافیت تبصره ۱۰۰ قانون مالیات های مستقیم استفاده کنند؛ لازم است که شرایطی را رعایت کنند. حال به جهت اهمیت این موضوع، در این بخش از مقاله، به بیان شرایط استفاده از تبصره ۱۰۰ مالیات 1405 پرداخته می شود.

همانطور که گفته شد؛ یکی از شرایط اساسی برای بهره مند شدن از معافیت تبصره ماده ۱۰۰ قانون مالیات های مستقیم، این است که درآمد صاحبان مشاغل از فروش کالا و خدمات خود در سال کمتر از 70 میلیارد تومان باشد.

شرط بعدی این است که مودیان نباید در سال های قبل به سازمان امور مالیاتی بدهی مالیاتی مقطوع داشته باشند و یا نسبت به برگ تشخیص صادره از اداره مالیات اعتراضی به آن نداشته و مورد قبولشان باشد. همچنین؛ شخص مودی باید در مهلت تعیین شده برای ارسال اظهار نامه مالیاتی تبصره ماده 100 در سامانه امور مالیاتی اقدام نماید؛ در غیر این صورت؛ امکان استفاده از معافیت تبصره ماده ۱۰۰ وجود ندارد.

لازم به ذکر است موارد اعلام شده، بر اساس روال سال گذشته بوده و به محض تغییر و اعلام برای سال 1405، در متن مقاله اطلاع رسانی می گردد.

چگونگی استفاده از تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم سال 1405

برای استفاده از معافیت تبصره 100؛ شخص باید به درگاه ملی خدمات مالیات مراجعه نماید. حال به منظور آشنایی علاقمندان با نحوه و مراحل استفاده از تبصره فوق الذکر و معافیت مالیات ماده ۱۰۰، در این قسمت از مقاله، فرآیند و چگونگی استفاده از تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم سال ۱۴۰۵ و معافیت مالیات مقطوع تبصره ماده 100 بیان می شود.

در ابتدا شخص باید در مرورگر خود سامانه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانی my.tax.gov.ir را جستجو کرده و شماره ملی/ شناسه ملی و رمز عبور خود را وارد نموده و بر روی گزینه ورود به درگاه ملی کلیک کند.

در مرحله بعد شخص در حساب کاربری خود در بالای صفحه یک پیغامی بدین شرح مشاهده می کند: (جهت ارسال اظهارنامه مالیات عملکرد و توافق تبصره ماده 100 اینجا کلیک نمایید) که باید بر روی این عبارت، کلیک کرده تا وارد سامانه ثبت نام اظهارنامه مالیاتی تبصره ماده ۱۰۰ قانون مالیات های مستقیم سال 1405 شود.

سپس شخص باید پرونده مالیاتی مورد نظر خود را انتخاب نماید.

در گام بعدی شخص به صفحه جدیدی منتقل می شود و در این صفحه می تواند اطلاعات هویتی خود را مشاهده نموده و در صورت تایید بر روی گزینه ثبت اظهارنامه و فرم استفاده از تبصره ماده 100 کلیک کند.

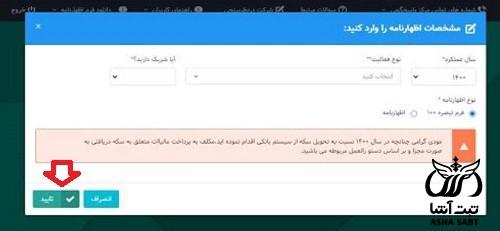

سپس شخص باید سال فعالیت و نوع فعالیت خود را تعیین کرده و از بین دو گزینه نوع اظهارنامه، دایره کنار فرم تبصره ۱۰۰ را فعال کرده و در انتها؛ بر روی گزینه تایید کلیک کند.

در مرحله بعدی، شخص باید مطابق تصویر زیر بر روی گزینه ویرایش کلیک کند.

در مرحله بعدی شخص باید اطلاعات هویتی خود را کنترل کرده و در صورت تایید بر روی گزینه ذخیره و ادامه کلیک نماید.

در مرحله بعدی لازم است که شخص اطلاعات مربوط به مبالغ فروش خود را در قسمت های مربوطه وارد کند.

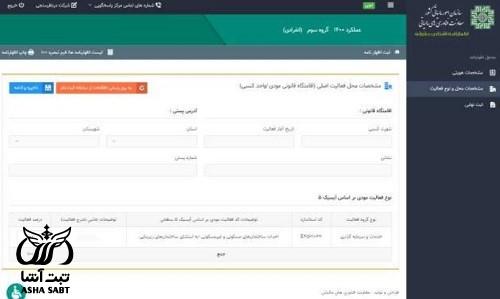

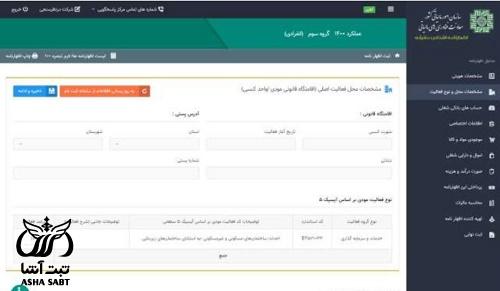

پس از آن شخص باید اقدام به تکمیل اطلاعات مربوط به مشخصات محل فعالیت اصلی و نوع فعالیت خود کند.

در نهایت، سامانه اطلاعات قبض مالیاتی صادره را به شخص نشان می دهد که در صورت موافقت وی با مبلغ آن، باید بر روی دکمه صدور قبض، کلیک نماید.

پس از طی کردن مراحل فوق با کلیک بر روی گزینه ثبت نهایی در پایین صفحه، فرد می تواند رهگیری منحصر به فردی را دریافت کند.

پس از طی کردن مراحل فوق و ثبت نهایی آن، یک کد رهگیری برای شخص صادر می شود و بعد از آن می تواند که فرم تعیین مالیات مقطوع و موضوع تبصره ماده 100 قانون مالیات های مستقیم را دریافت کند و در صورت نیاز آن را به چاپ برساند. در قمست بعدی مقاله، به مراحل و نحوه تکمیل اظهارنامه ماده 100 قانون مالیات مستقیم ۱۴۰۵ پرداخته می شود.

مراحل و نحوه تکمیل اظهارنامه ماده 100 قانون مالیات مستقیم ۱۴۰۵

در بخش های قبلی تعریف ماده 100 و تبصره آن، شرایط و مراحل استفاده از معافیت این تبصره مورد بررسی قرار گرفت. حال نوبت به این می رسد که مطالبی در خصوص مراحل و نحوه تکمیل اظهارنامه ماده ۱۰۰ قانون مالیات مستقیم 1405 ارائه شود که به شرح زیر می باشد:

در ابتدا؛ فرد لازم است که در مرورگر خود سامانه درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانی my.tax.gov.ir را جستجو کرده و شماره ملی/ شناسه ملی و رمز عبور خود را وارد نموده و بر روی گزینه ورود به درگاه ملی کلیک کند.

پس از ورود به سامانه؛ شخص باید مطابق تصویر زیر متن "جهت ارسال اظهارنامه برای عملکرد اینجا کلیک کنید" را انتخاب کند.

پس از آن باید از صفحه "پرونده های مالیاتی - پرونده های درآمد" گزینه "ورود به اظهارنامه" را انتخاب نماید.

در گام بعدی برای تکمیل اظهارنامه باید بر روی گزینه "ثبت اظهارنامه و فرم استفاده از تبصره 100" کلیک شود.

در مرحله بعد؛ شخص باید مشخصات اظهارنامه را تکمیل و در نهایت بر روی گزینه تایید کلیک کند.

با انتخاب گزینه تایید، اظهارنامه جدید ایجاد و در پایین صفحه نمایش داده می شود. برای ثبت و تکمیل اظهارنامه می بایست بر روی گزینه "ویرایش" کلیک گردد.

در مرحله بعد؛ شخص باید اطلاعات هویتی داوطلب نظیر شماره شناسنامه، شماره ملی، آدرس و تاریخ عملکرد و اطلاعات پرونده را تکمیل کند.

پس از آن؛ کاربر باید مشخصات محل فعالیت را تکمیل کند.

سپس؛ شخص می بایست اطلاعات حساب های بانکی خود را در این قسمت وارد نماید.

پس از تکمیل اطلاعات، شخص باید از بالای حساب کاربری، بر روی گزینه ذخیره و ادامه کلیک نماید. لازم به ذکر است که برای ارسال اظهارنامه مالیاتی باید یک سری مدارک از قبل تهیه شود که از جمله این مدارک می توان به مبلغ درآمد و فروش داخل یا خارج از کشور، رونوشت کارت ملی و شناسنامه، گواهی حساب های سال های قبل مودی مالیاتی برای بررسی ممیز اداره مالیات و . . . اشاره نمود.

سقف تبصره ماده ۱۰۰ سال 1405

در بخش قبلی بیان کردیم که منظور از ماده 100 قانون مالیات های مستقیم و تبصره آن چیست و هر کدام را به صورت مفصل تعریف کردیم. حال در این بخش از مقاله، قصد داریم که به منظور آشنایی کاربران، به سقف تبصره ماده ۱۰۰ سال ۱۴۰۵ بپردازیم.

مطابق دستورالعمل صادرشده سازمان امور مالیاتی، تمامی صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آن ها در سال گذشته کمتر از مبلغ 70 میلیارد تومان بوده و فرم مالیات مقطوع برای آن ها در درگاه خدمات الکترونیک سازمان به نشانی my.tax.gov.ir بارگذاری شده باشد، مشمول مقررات این دستورالعمل بوده و از نگهداری اسناد و مدارک و ارائه اظهارنامه مالیاتی برای عملکرد مذکور معاف می باشند.

نحوه محاسبه مالیات تبصره 100 سال ۱۴۰۵

برای محاسبه مالیات تبصره 100 شیوه و روش خاصی وجود دارد که ممکن است بسیاری از اشخاص نسبت به آن بی اطلاع باشند. به همین خاطر، در این بخش از مقاله، قصد داریم که نحوه محاسبه مالیات تبصره ۱۰۰ سال ۱۴۰۵ را مورد بررسی قرار دهیم.

در ابتدا باید گفت که برای محاسبه و تعیین مالیات تبصره ماده 100 عوامل مختلفی وجود دارند که از جمله این عوامل می توان به ورودی های دستگاه پوز، مالیات قطعی سال قبل، مبالغ واریزی به حساب های تجاری اعلام شده از بانک مرکزی، مبالغ واریز به حساب های تجاری در ثبت نام مودی اشاره کرد.

اما به طور کلی؛ نحوه محاسبه مالیات تبصره ماده ۱۰۰ قانون مالیات های مستقیم بدین صورت است که 8 درصد به مالیات مقطوع سال گذشته این گونه از مودیان اضافه می شود و به عنوان مالیات مقطوع موضوع تبصره ماده 100، از آن ها دریافت می گردد.

لازم به ذکر است موارد اعلام شده، بر اساس روال سال گذشته بوده و به محض تغییر و اعلام برای سال 1405، در متن مقاله اطلاع رسانی می گردد.

دستورالعمل تبصره ماده ۱۰۰ سال 1405

«دستورالعمل تبصره ماده ۱۰۰ قانون مالیات های مستقیم» در سال ۱۴۰۵، همانند سال های گذشته، به منظور تسهیل فرآیند رسیدگی مالیاتی برای مودیان خرد و صاحبان کسب و کارها صادر می شود. این دستورالعمل معمولا تعیین می کند چه اشخاصی (بر اساس میزان درآمد یا نوع فعالیت) می توانند بدون ارائه اظهارنامه تفصیلی و صرفا از طریق پرداخت مالیات مقطوع، تکلیف مالیاتی خود را مشخص کنند. در جدول زیر، دستورالعمل تبصره ماده ۱۰۰ ارائه شده است: (به محض انتشار دستورالعمل تبصره ماده ۱۰۰ سال 1405 متن مقاله به روز رسانی شده و متن دستورالعمل جدید در دسترس قرار خواهد گرفت.)

- نویسنده: سازمان امور مالیاتی کشور

- حجم: 97.0 KB

- منبع: سایت سازمان امور مالیاتی کشور

بنابراین مطابق با دستور العمل فوق اگر میزان فروش و درآمد تعیین و اعلام شده سازمان امور مالیاتی، کمتر از مبلغ فروش مودی باشد؛ در این صورت او مکلف است فروش واقعی خود را در سامانه درج نماید و مالیات نیز در صورتی که فروش و درآمد ابرازی مودی تا میزان حد نصاب مقرر باشد؛ بر مبنای فروش ابرازی تعیین خواهد شد.

لازم به ذکر است موارد اعلام شده، بر اساس روال سال گذشته بوده و به محض تغییر و اعلام برای سال 1405، در متن مقاله اطلاع رسانی می گردد.

برای دریافت اطلاعات بیشتر در مورد جزئیات تبصره و ماده ۱۰۰ قانون مالیات های مستقیم سال ۱۴۰۵ در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از جزئیات تبصره و ماده 100 قانون مالیات های مستقیم سال 1405 پاسخ دهند.

پاسخ مشاور: نداشتن بدهی در سال های قبل به سازمان امور مالیاتی از جمله شرایط استفاده از تبصره ماده ۱۰۰ مالیات های مستقیم است که توضیحات بیشتر در متن مقاله ارائه داده شده است.