برای مشاوره نحوه پرداخت مالیات نانوایی

برای مشاوره نحوه پرداخت مالیات نانوایی

مالیات نانوایی در ایران به عنوان یکی از انواع مالیات های مستقیم، به درآمدهایی که از طریق فعالیت های نانوانی (شامل مشاغل آزاد و کارآفرینی) کسب می شود، تعلق می گیرد. اهمیت اطلاع از میزان و نحوه محاسبه و پرداخت این مالیات به چند دلیل اساسی است. اولا، عدم آگاهی از قوانین مالیاتی می تواند منجر به بروز مشکلات قانونی و مالی برای نانوانان شود، چرا که عدم پرداخت یا پرداخت نادرست مالیات می تواند عواقب جدی مانند جریمه های مالی و پیگرد قانونی به همراه داشته باشد. ثانیا، شناخت دقیق از میزان مالیات و نحوه محاسبه آن به نانوانان کمک می کند تا برنامه ریزی مالی بهتری داشته باشند و از منابع خود به نحو موثرتری استفاده کنند.

از این رو، در این مقاله، ابتدا؛ به این پرسش که مالیات کارتخوان نانوایی چقدر است و چند درصد می باشد؛ پاسخ داده شده و سپس، نحوه محاسبه مالیات نانوایی و معافیت مالیاتی نانوایان توضیح داده می شود. پس از آن، در قسمت انتهایی مقاله، نحوه پرداخت مالیات نانوایی ارائه می گردد. جهت کسب اطلاعات بیشتر در خصوص مالیات کارتخوان نانوایی چند درصد می باشد؛ با ما همراه باشید.

مالیات کارتخوان نانوایی چقدر است

در توضیح این پرسش که مالیات کارتخوان نانوایی چقدر است و چند درصد می باشد؛ می بایست بیان نمود که مالیات نانوانی در ایران به عنوان یکی از مشاغل درآمدزا، بر اساس ماده 131 قانون مالیات های مستقیم محاسبه می شود. این قانون به طور مشخص نرخ های مالیاتی را برای درآمدهای اشخاص حقیقی تعیین کرده است. برای نانوانی ها، درآمد تا سقف دو میلیارد ریال مشمول مالیات سالانه به نرخ پانزده درصد می شود. این بدان معناست که اگر یک نانوایی درآمدش کمتر از این مقدار باشد، تنها ۱۵ درصد از آن به عنوان مالیات پرداخت خواهد شد.

درآمد نانوانی ها که از دو میلیارد ریال فراتر رود، مشمول نرخ های بالاتری خواهد شد. برای درآمدهای بین دو میلیارد تا چهار میلیارد ریال، نرخ مالیات به بیست درصد افزایش می یابد. در نهایت، اگر درآمد یک نانوایی از چهار میلیارد ریال نیز فراتر رود، مشمول نرخ بیست و پنج درصد خواهد شد. این سیستم پلکانی مالیاتی به نانوانی ها کمک می کند تا با توجه به سطح درآمد خود، مالیات مناسب تری پرداخت کنند.

تا 200 میلیون تومان درآمد سالانه: مالیات به نرخ 15 درصد

نسبت به مازاد 200 تا 400 میلیون تومان درآمد سالانه: مالیات به نرخ 20 درصد

نسبت به مازاد 400 میلیون تومان درآمد سالانه: مالیات به نرخ 25 درصد

این ساختار مالیاتی به نانوانان این امکان را می دهد که با توجه به درآمد خود، برنامه ریزی مالی مناسبی داشته باشند و از عواقب مالیاتی ناخواسته جلوگیری کنند. نانوایی ها به عنوان مشاغل درآمدزا، باید به دقت به این نرخ ها توجه داشته باشند و بر اساس ماده 131 قانون مالیات های مستقیم اقدام کنند.

نحوه محاسبه مالیات نانوایی

در توضیح نحوه محاسبه مالیات نانوایی می بایست بیان نمود که محاسبه مالیات نانوایی ها بر اساس میزان درآمد و به صورت پلکانی مطابق با نرخ های ماده ۱۳۱ قانون مالیات های مستقیم انجام می شود. طبق این ماده، هر چه درآمد خالص سالانه کسب وکار بیشتر باشد، درصد مالیات نیز افزایش می یابد. بنابراین نانوایی هایی که درآمد کمتری دارند، در نهایت مالیات کمتری پرداخت می کنند و بالعکس. این نرخ ها توسط سازمان امور مالیاتی اعلام و در بخشنامه ها یا جداول مربوطه منتشر می شوند و ممکن است در مرور زمان تغییر کنند.

به طور کلی، محاسبه مالیات نانوایان چند درصد می باشد؛ معمولا از دو روش اصلی انجام می شود. اولین روش، روش اظهارنامه مالیاتی است. در این روش، نانوایی باید تا پایان خرداد ماه هر سال، اظهارنامه مالیاتی سال قبل را از طریق سامانه سازمان امور مالیاتی ارسال کند. در اظهارنامه، اطلاعاتی مانند میزان فروش، مخارج مواد اولیه مانند آرد، هزینه اجاره محل، حقوق کارکنان، قبض های آب و برق و گاز و سایر هزینه ها ثبت می شود. در صورتی که اسناد و مدارک هزینه ها معتبر و قابل استناد باشد، این هزینه ها از درآمد کسر شده و سود خالص مشخص می شود و سپس، مالیات به آن تعلق می گیرد.

در مقابل، در روش علی الراس مامور مالیاتی بدون توجه به اسناد مالی، با بررسی وضعیت محل کسب، تراکنش های کارتخوان، تعداد تولید روزانه و سایر سرنخ ها، میزان درآمد نانوایی را تخمین می زند. چون در این روش مدارک هزینه ها معمولا کمتر لحاظ می شود، مبلغ مالیات تعیین شده غالبا بیشتر از حالت ارسال اظهارنامه است. به همین دلیل، استفاده از علی الراس معمولا به ضرر صاحب نانوایی تمام می شود.

معافیت مالیاتی نانوایان

معافیت مالیاتی نانوایان از موضوعات مهم در حوزه کسب وکارهای صنفی است که بر اساس قوانین مالیاتی کشور تنظیم شده است. بر اساس ماده ۱۲ قانون مالیات بر ارزش افزوده، نان در دسته کالاهای اساسی قرار دارد و عرضه، ارائه خدمات مرتبط و حتی واردات آن از پرداخت مالیات بر ارزش افزوده معاف است. به همین دلیل نانوایی ها هنگام فروش نان به مشتریان، مبلغی به عنوان مالیات ارزش افزوده دریافت نمی کنند و موظف به پرداخت آن به سازمان امور مالیاتی نیز نیستند.

همچنین طبق مقررات جدید،برخی مشاغل مانند نانوایی ها، مراکز خیریه و... از پرداخت مالیات مرتبط با دستگاه های کارتخوان معاف شده اند و نیازی به پرداخت این نوع مالیات ندارند. از سوی دیگر، واحدهای تولیدی نان که تحت نظارت وزارت جهاد کشاورزی فعالیت می کنند، ممکن است از معافیت های خاص دیگری مانند معافیت های تولیدی، یارانه ای و حمایتی نیز بهره مند شوند. این معافیت ها معمولا با هدف حمایت از تولید پایدار، تنظیم بازار و تامین امنیت غذایی کشور اعمال می شوند و بسته به نوع فعالیت و شرایط واحد تولیدی می توانند متفاوت باشند.

نکته بسیار مهم این است که معافیت مالیاتی به معنای عدم انجام تکالیف مالیاتی نیست. نانوایی ها حتی در صورت معاف بودن، موظف اند اظهارنامه مالیاتی خود را به سازمان امور مالیاتی ارسال کنند. تنها در صورتی این معافیت برای آن ها لحاظ می شود که اظهارنامه به موقع ارائه شود. در واقع، نانوایی ها در حال حاضر از پرداخت مالیات معاف هستند، اما عدم ارسال اظهارنامه می تواند موجب از بین رفتن معافیت و حتی مشمول جریمه شدن شود.

نحوه ارسال اظهارنامه مالیاتی نانوایی

پرداخت مالیات نانوایی ها معمولا بر اساس میزان فروش و نحوه خرید و تهیه آرد انجام می شود. ارسال اظهارنامه مالیاتی به سازمان امور مالیاتی کشور، از جمله تکالیف مالیاتی نانوایان می باشد. از آن جایی که ممکن است، برخی متقاضیان با نحوه ارسال اظهارنامه مالیاتی نانوایی آشنایی نداشته باشند، در قسمت زیر، مراحل این امر، ارائه گردیده است:

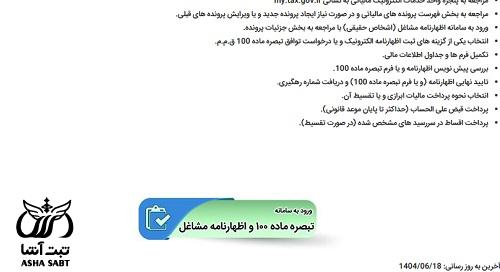

مراجعه به پنجره واحد خدمات الکترونیک مالیاتی به نشانی my.tax.gov.ir

مراجعه به بخش فهرست پرونده های مالیاتی و در صورت نیاز ایجاد پرونده جدید و یا ویرایش پرونده های قبلی.

ورود به سامانه اظهارنامه مشاغل (اشخاص حقیقی) با مراجعه به بخش جزئیات پرونده.

انتخاب یکی از گزینه های ثبت اظهارنامه الکترونیک و یا درخواست توافق تبصره ماده 100 ق.م.م.

تکمیل فرم ها و جداول اطلاعات مالی.

بررسی پیش نویس اظهارنامه و یا فرم تبصره ماده 100.

تایید نهایی اظهارنامه (و یا فرم تبصره ماده 100) و دریافت شماره رهگیری.

انتخاب نحوه پرداخت مالیات ابرازی و یا تقسیط آن.

پرداخت قبض علی الحساب (حداکثر تا پایان موعد قانونی).

پرداخت اقساط در سررسید های مشخص شده (در صورت تقسیط).

همانگونه که گفته شد، ارسال نمونه اظهارنامه الکترونیک از طریق سامانه میز خدمت الکترونیکی مالیاتی، تنها پس از تکمیل فرآیند ثبت نام الکترونیک در این سامانه امکان پذیر است. اشخاص متقاضی جهت ورود به سامانه سازمان امور مالیاتی کشور می بایست ابتدا به نشانی tax.gov.ir مراجعه نموده و گزینه فرم تبصره ماده 100 ق.م.م / اظهارنامه مشاغل را انتخاب کنند.

در مرحله بعد، باید گزینه ورود به سامانه تبصره ماده 100 و اظهارنامه مشاغل همانند تصویر زیر انتخاب شود.

برای ورود به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی، لازم است شناسه ملی و رمز عبور وارد شده و سپس گزینه ورود انتخاب شود. پس از آن، شخص می تواند به طی نمودن مراحل ثبت ارسال اظهارنامه مالیاتی نانوایی اقدام نماید.

پیشنهاد می شود نسخه چاپی اظهارنامه همراه با سایر مدارک نزد مودی نگهداری گردد. کاربران می توانند ابتدا فرم خام را به صورت دستی تکمیل کرده و سپس اطلاعات را در سامانه وارد نمایند. ثبت نهایی الکترونیکی اظهارنامه بر اساس اطلاعات موجود در ثبت نام انجام می شود. بنابراین لازم است اطلاعات به شکل صحیح تکمیل شده و خطاهای احتمالی از طریق سامانه اصلاح گردد. اطلاعات دریافت شده از سامانه قابل ویرایش نیست اما امکان بروزرسانی با گزینه دریافت اطلاعات هویتی وجود دارد. پیش از تایید نهایی، نسخه پیش نویس تکمیل شده باید بررسی و سپس تایید شود. ارسال الکترونیکی اظهارنامه به معنای تسلیم رسمی آن است و دیگر نیازی به ارائه نسخه چاپی به اداره امور مالیاتی نخواهد بود.

برای دریافت اطلاعات بیشتر در مورد نحوه پرداخت مالیات نانوایی در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از نحوه پرداخت مالیات نانوایی پاسخ دهند.

پاسخ مشاور: اشخاص متقاضی جهت ورود به سامانه سازمان امور مالیاتی کشور می بایست ابتدا به نشانی tax.gov.ir مراجعه نموده و گزینه فرم تبصره ماده 100 ق.م.م / اظهارنامه مشاغل را انتخاب کنند.