برای مشاوره پرداخت حق تمبر بند ۱۱ ماده 46 قانون مالیاتهای مستقیم

برای مشاوره پرداخت حق تمبر بند ۱۱ ماده 46 قانون مالیاتهای مستقیم

بند ۱۱ ماده ۴۶ قانون مالیات های مستقیم (ماده 41 قانون جدید) به پرداخت حق تمبر برای صدور و تجدید برخی مجوزهای رسمی و حرفه ای اشاره دارد؛ به موجب این بند، برای صدور جواز تاسیس، کارت شناسایی واحدهای تولیدی و معدنی، کارت بازرگانی، پروانه وکالت و کارشناسی و سایر پروانه های کسب وکار، مبلغ ۱۰۰ هزار ریال و برای تجدید آن ها مبلغ ۵۰ هزار ریال به عنوان حق تمبر دریافت می شود. این پرداخت در واقع یکی از الزامات قانونی برای رسمیت یافتن یا استمرار اعتبار این مجوزهاست و عدم انجام صحیح آن می تواند باعث بروز مشکلاتی مثل بی اعتباری مجوز، جریمه های مالیاتی یا توقف فعالیت قانونی شود؛ بنابراین آگاهی از نحوه و زمان پرداخت حق تمبر، به ویژه برای فعالان اقتصادی و صاحبان کسب وکار، اهمیت زیادی دارد.

از این رو، در این مقاله، ابتدا به معرفی حق تمبر بند ۱۱ ماده 46 قانون مالیاتهای مستقیم پرداخته شده و سپس، نحوه پرداخت حق تمبر بند ۱۱ ماده ۴۶ قانون مالیاتهای مستقیم به مبلغ پنج هزار تومان و تصویر آن آمده است. در نهایت، در قسمت انتهایی مقاله، مراحل پرداخت حق تمبر مالیاتی نظام مهندسی توضیح داده شده است. جهت کسب اطلاعات بیشتر در این خصوص با ما همراه باشید.

حق تمبر بند ۱۱ ماده ۴۶ قانون مالیاتهای مستقیم

حق تمبر، به موجب فصل پنجم قانون مالیات های مستقیم، یکی از انواع مالیات های مستقیم است که بابت تنظیم و صدور برخی اسناد، اوراق و مدارک دریافت می شود. مطابق با این ماده، حق تمبر به اسناد مشخصی از جمله اسناد تجاری قابل انتقال، بارنامه های دریایی، هوایی و زمینی، اوراق بیمه مال التجاره و سایر اسناد کاشف از حقوق مالکیت تعلق می گیرد. بر همین اساس، «از کلیه اسناد تجاری قابل انتقال که در ایران صادر و یا معامله و مورد استفاده قرار داده می شود» مبلغ معینی حق تمبر اخذ می شود و موسسات حمل ونقل نیز موظف اند بارنامه ها را به طور دقیق تنظیم کرده و اطلاعات هویتی صاحب کالا را درج و حداقل تا پنج سال نگهداری کنند که این موضوع نشان دهنده اهمیت قانونی و مالی این اسناد است.

در کنار اسناد تجاری، قانون گذار برخی اوراق و مجوزهای حرفه ای و شغلی را نیز مشمول حق تمبر دانسته است. طبق بند ۱۱ ماده ۴۶ قانون مالیات های مستقیم، «از جواز تاسیس، کارت شناسایی واحدهای تولیدی و معدنی، کارت بازرگانی، پروانه وکالت و کارشناسی و سایر پروانه های کسب وکار» بابت صدور مبلغ یکصد هزار ریال و بابت تجدید آن ها مبلغ پنجاه هزار ریال حق تمبر دریافت می شود.حکم دریافت حق تمبر بند ۱۱ ماده 46 قانون مالیاتهای مستقیم؛ ناظر بر آن است که صدور یا تمدید این مجوزها بدون پرداخت حق تمبر، از نظر قانونی کامل و معتبر نخواهد بود و پرداخت آن بخشی از الزامات شروع یا ادامه فعالیت حرفه ای محسوب می شود.

پروانه کسب نیز که در ماده ۵ قانون نظام صنفی کشور تعریف شده، مجوزی است که برای شروع و ادامه کسب وکار یا حرفه به افراد صنفی اعطا می شود و مشمول همین قاعده است. بنابراین، به موجب بند ۱۱ ماده ۴۶، حق تمبر پروانه کسب مفهومی متفاوت از هزینه های اداری اخذ جواز دارد و نوعی مالیات مستقیم محسوب می شود که افراد حقیقی و حقوقی فعال در حوزه های تولیدی و خدماتی موظف اند هنگام دریافت یا تمدید پروانه کسب آن را پرداخت کنند. آگاهی از این موضوع برای اصناف اهمیت زیادی دارد، چرا که عدم پرداخت به موقع حق تمبر می تواند موجب بروز مشکلات قانونی، مالیاتی و حتی اختلال در اعتبار مجوز فعالیت آن ها شود.

نحوه پرداخت حق تمبر بند ۱۱ ماده ۴۶ قانون مالیاتهای مستقیم به مبلغ پنج هزار تومان

متقاضی جهت پرداخت حق تمبر موضوع بند ۱۱ ماده ۴۶ قانون مالیات های مستقیم، ابتدا می بایست به سامانه الکترونیکی امور مالیاتی کشور به نشانی tax.gov.ir مراجعه نماید. پس از ورود به صفحه اصلی این سامانه، با کلیک بر روی آیکون مربوط به ورود کاربران (که معمولا با نماد آدمک مشخص می شود)، امکان دسترسی به محیط شخصی و خدمات پرداخت فراهم می گردد. این مرحله، نقطه آغاز فرآیند الکترونیکی پرداخت مبلغ ثابت پنج هزار تومانی در نظر گرفته می شود. به منظور آشنایی متقاضیان در این قسمت، نحوه پرداخت حق تمبر بند ۱۱ ماده 46 قانون مالیاتهای مستقیم به مبلغ پنج هزار تومان توضیح داده است.

در ابتدا شخص لازم است که آدرس سایت عملیات الکترونیکی مالیاتی کشور، یعنی tax.gov.ir را در آن، جست و جو نموده، و بر روی آیکون آدمک که در تصویر زیر با فلش قرمز رنگ مشخص شده، کلیک نماید.

در ادامه، شخص لازم است که اطلاعات حساب خود را درج نموده و به سایت درگاه ملی مالیات وارد شود. در این سایت، کاربر قادر خواهد بود که سایر مراحل پرداخت حق تمبر بند ۱۱ ماده ۴۶ قانون مالیاتهای مستقیم به مبلغ پنج هزار تومان را دنبال نماید.

در ادامه، شخص لازم است که گزینه پرداخت قبض های مالیاتی را انتخاب کند.

در ادامه، شخص لازم است که پرونده خود را انتخاب نموده و نسبت به پرداخت آن از طریق گزینه "پرداخت انلاین" اقدام نماید.

پس از انجام موفق عملیات پرداخت، رسید الکترونیکی پرداخت صادر و در اختیار متقاضی قرار می گیرد. این رسید که حاوی شماره پیگیری و سایر مشخصات پرداخت است، به عنوان مدرک قانونی پرداخت حق تمبر محسوب شده و می بایست نزد صاحب کسب نگهداری گردد. بدین ترتیب فرآیند پرداخت این مالیات ثابت، به شکل دیجیتال و بدون نیاز به مراجعه حضوری به پایان می رسد.

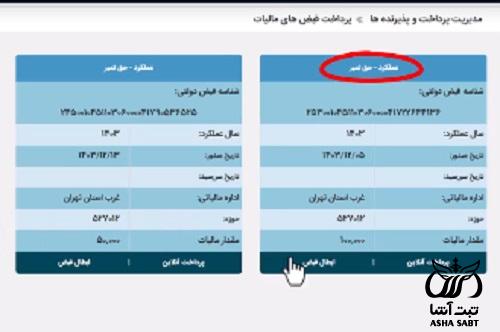

تصویر پرداخت حق تمبر بند ۱۱ ماده ۴۶ قانون مالیاتهای مستقیم به مبلغ پنج هزار تومان

رسید یا تصویر پرداخت حق تمبر بند ۱۱ ماده ۴۶ قانون مالیاتهای مستقیم به مبلغ پنج هزار تومان، بلافاصله پس از تکمیل موفق عملیات پرداخت در درگاه بانکی، به صورت خودکار توسط سامانه عملیات الکترونیکی مالیاتی (tax.gov.ir) ایجاد و در اختیار متقاضی قرار می گیرد. این سند دیجیتال که به عنوان مدرک رسمی پرداخت محسوب می شود، در پنل کاربری شخص در همان سامانه "تکس" قابل مشاهده، ذخیره و چاپ می باشد و نیاز به اقدام جداگانه ای برای دریافت آن نیست.

این رسید پرداخت الکترونیکی حاوی مجموعه ای از اطلاعات ضروری و شناسه های منحصربه فرد است. مهم ترین مندرجات آن شامل شماره پیگیری (رفرنس) پرداخت بانکی، شماره پرونده مالیاتی پرداخت کننده، کد رهگیری (شناسه) ثبت عملیات در سامانه مالیاتی، تاریخ و ساعت دقیق تراکنش، مبلغ پرداختی (۵,۰۰۰ تومان)، نام و نشانی پرداخت کننده، و مشخصه دقیق مورد پرداخت (عنوان "حق تمبر بند ۱۱ ماده 46 ق.م.م") می باشد. درج این اطلاعات، اعتبار قانونی کامل را برای رسید فراهم کرده و آن را برای ارائه به دستگاه های نظارتی و اداری (مانند سازمان امور مالیاتی، صنف و شهرداری) معتبر می سازد.

پرداخت حق تمبر مالیاتی نظام مهندسی

پرداخت حق تمبر مالیاتی نظام مهندسی، یک تکلیف مالیاتی است که بر اساس قانون مالیات های مستقیم (ذیل بندهای مرتبط با حق تمبر اسناد و اوراق تجاری) بر عهده دفاتر مهندسی، شرکت های عضو نظام مهندسی و گاهی افراد حرفه ای صاحب پروانه اشتغال قرار می گیرد. این پرداخت، اغلب به منظور ممهور شدن پروانه های اشتغال، اسناد و قراردادهای مهندسی یا به عنوان بخشی از فرآیند تمدید عضویت سالیانه صورت می پذیرد. مبلغ و مبنای دقیق آن، توسط سازمان امور مالیاتی کشور و با هماهنگی نظام مهندسی مربوطه (معماری، عمران، مکانیک، برق و ...) تعیین و ابلاغ می شود.

فرآیند پرداخت این حق تمبر، کاملا الکترونیکی و از طریق سامانه عملیات الکترونیکی امور مالیاتی (tax.gov.ir) انجام می شود. مراحل آن مشابه با پرداخت های مالیاتی دیگر بوده و بدین شرح است: متقاضی با مراجعه به سامانه درگاه ملی مالیات مای تکس my.tax.gov.ir و پس از ورود به حساب کاربری خود (با استفاده از نام کاربری و کلمه عبور یا سایر روش های احراز هویت)، بخش مربوط به «پرداخت قبض های مالیاتی» یا «پرداخت حق تمبر» را انتخاب می کند. سپس با انتخاب پرونده مالیاتی خود، اطلاعات خواسته شده را تکمیل نموده و به درگاه امن بانکی متصل می شود تا مبلغ مشخص شده را پرداخت نماید.

بلافاصله پس از تایید نهایی پرداخت توسط درگاه بانک، یک رسید الکترونیکی پرداخت در سامانه مالیاتی صادر و در اختیار پرداخت کننده قرار می گیرد. این رسید معتبر که از سوی سامانه تکس صادر می شود، حاوی اطلاعات مهمی مانند شماره پیگیری بانکی، کد رهگیری سامانه مالیاتی، تاریخ و ساعت تراکنش، مبلغ پرداختی، هویت پرداخت کننده و شرح کامل مورد پرداخت است. ارائه این رسید به سازمان نظام مهندسی مربوطه یا مراجع ذی صلاح، به عنوان گواهی انجام تکلیف مالیاتی، برای تکمیل فرآیندهای اداری مانند تمدید پروانه اشتغال یا ثبت قراردادها، امری ضروری و اجباری محسوب می شود.

برای دریافت اطلاعات بیشتر در مورد نحوه پرداخت حق تمبر بند ۱۱ ماده ۴۶ قانون مالیاتهای مستقیم در کانال تلگرام آشاثبت عضو شوید. کارشناسان مرکز مشاوره حقوقی آشاثبت نیز آماده اند تا با ارائه خدمات مشاوره حقوقی تلفنی به سوالات شما عزیزان پیرامون اطلاع از نحوه پرداخت حق تمبر بند ۱۱ ماده 46 قانون مالیاتهای مستقیم پاسخ دهند.

پاسخ مشاور: فرآیند پرداخت این حق تمبر، کاملا الکترونیکی و از طریق سامانه عملیات الکترونیکی امور مالیاتی (tax.gov.ir) انجام می شود که توضیحات بیشتر در متن مقاله بیان شده است.